類似会社比較法は、マーケットアプローチに分類される企業価値を算定するための評価手法の一つです。M&A、株式投資の際に、類似する上場企業の財務データや株価を参考に対象会社の価値を推定するために用いられ評価手法の一つで、以下が代表的なものになります。なお「マルチプル」は、倍数・倍率を意味します。

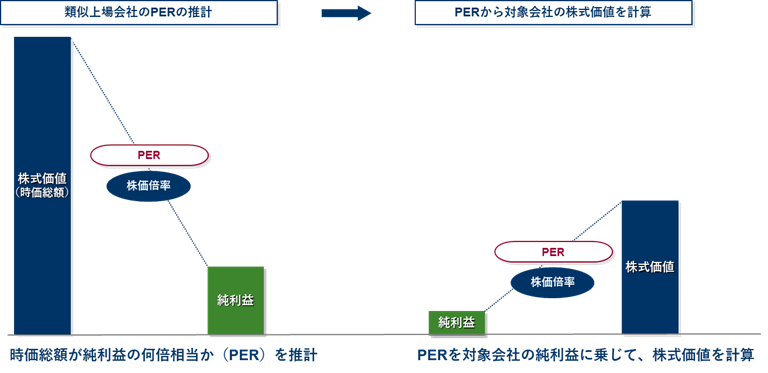

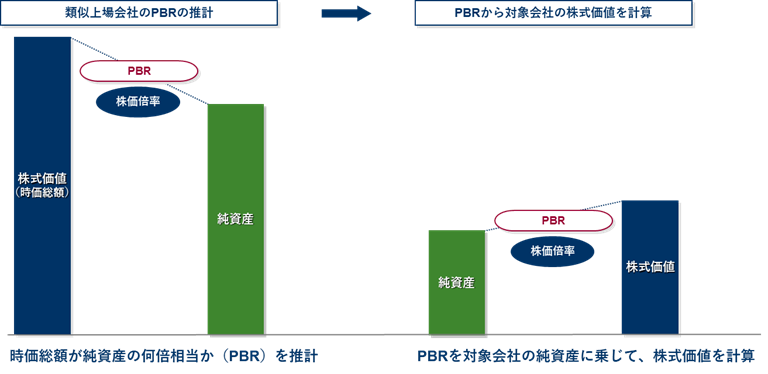

■ 株式価値(時価総額)に対する評価倍率

PER(株価収益率)

PBR(株価純資産倍率)

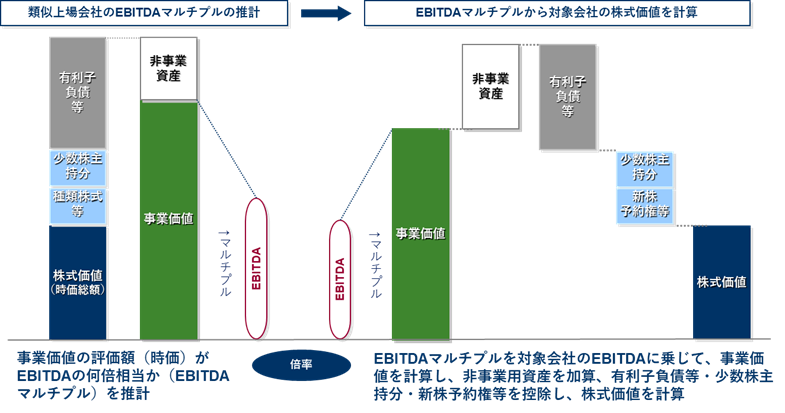

■ 事業価値(EV)に対する評価倍率

EBITDA倍率

類似会社比較法のキモは、その名が示す通り、評価対象企業と類似する一定数の上場会社グループを選択することにあります。類似会社選定の難しさと、それ故の類似会社比較法の位置付けについて、以下、著書『バリュエーションの理論と実務(鈴木一功、田中亘 (著, 編集)』より、抜粋・引用させていただきます。

- ・・・(前略)・・・類似のリスク・プロファイル、資本コスト、ROICおよび成長率を持つ会社を特定するケースが多いが、類似会社が対象会社と同様の「バリュードライバー(value drivers)」、すなわち、会社の製品ライン、顧客の種類、市場区分、事業の種類などについては全てを考慮する必要がある。しかし、これら全てを考慮した後でもバリュエーションに重要な全ての特性については比較することはできないため、「DCF法へのショートカットとみなすのが最善」として、他の方法論より劣っているとみなしている。(注記:「米国・デラウェア州の会社裁判におけるバリュエーションの争点」の文脈における文章)

- 企業価値評価の手法として理論に最も忠実な評価方法はDCF法であるが、・・・(中略)・・・。そのため、DCF法の結果を確認するための補完的な手法として頻繁に使用される企業価値評価方法が、類似会社比較法である。

- すなわち評価上場会社と同じ資本コストを持ち、キャッシュフロー成長率がほぼ同じ企業を選択する必要がある。また、株式市場において類似上場会社の株価が適正に格付けされていることが重要な条件になる。この2つの条件を満たす類似上場会社を見出すことは、実際には非常に難しい作業となる。

上記からも明らかな様に、類似会社比較法による企業価値の算定はたやすいものではありません。

一方、M&Aの実務においては、類似会社比較法の外面的な簡便性から、検討着手や交渉開始の是非を判断する局面において案件の価格感や交渉相手の相場感を確認する際などに、類似会社比較法のエッセンスが使用されことがよくあります。

「類似会社のマルチプルから、対象会社の株式価値は●円程度だ」、「売り主の売却価格目線は、EBITDAマルチプルで●倍程度だ」といった感じです。

いずれにせよ、局面ごとの活用意義や有用性、活用上の論点があることを認識し、計算方法だけが「独り歩き」することなく、類似会社比較法についての理解を深め、他の評価手法と併せて多角的に評価を行うことが重要になります。

以上