- 類似会社比較法のユースケース例(買手による検討着手の判断時)

M&Aの実務を行ううえで、買手となるお客様が買収案件(以下、「御話」といいます。)の検討に着手するかどうかを考える局面において、想定される買収価格の規模感が話題になることがよくあります。

この段階で入手している主な情報は、対象会社の過去数期間の損益と貸借対照表に関わるもので、事業計画は未入手(もしくは、参照するに足る事業計画が存在しない)であることがしばしばあります。その場合、一定以上の精度をもったDCF法による評価(事業活動から将来稼得されるキャッシュフロー予測額等を、適当な割引率により現在価値に還元評価する)は難しく、マーケットアプロ―チ(主に類似会社比較法)やコストアプローチ(主に時価純資産法)を併用して、簡易的な試算を行うというのが現実的なアプローチになります。

特に事業承継的な御話の場合、売手様よりコストアプローチ的な(時価純資産に利益の数年分をのれんとして加算する、いわゆる年倍法)売却希望条件が事前に通知されているケースが多くあります。しかし、買手となる企業は、投下する資本に対する採算やのれんの償却負担(日本会計基準による上場企業の場合等)、想定されるシナジー効果などを考慮しつつ、多面的に買収の可否を判断することになり、またそもそも、本格的な検討着手に先立ち、当該御話の検討に限られた経営資源を割くべきなのかの判断が必要になります。買手となる企業は、検討着手に際して類似会社比較法による簡易的な対象会社価値の試算を行うことで、買収金額の目途(想定されるのれんの規模感や償却負担を含む)を付け、売手様の売却希望価格との乖離状況などを確認し、検討着手是非を判断する材料を得ることができます。

- ヒストリカルマルチプル

類似会社比較法において、評価対象企業と類似する一定数の上場会社グループを選定することが重要であることについては、別のコラム(2025年7月11日付「類似会社比較(マルチプル)法について」)に記載させていただいたとおりですが、以下では、業種や業界によるマルチプルの違いや過去からのトレンドをみつつ、相場観を得る為に、幾つかの類似会社グループを大まかに捉え、そのヒストリカルマルチプルをみてきたいと思います。

具体的には、以下の3つの大まかな類似会社グループについて、過去5年間のPER、PBR、EBITDAマルチプルの推移をトレンドとしてみていきます。また、PERとPBRについては、対比として、日経平均株価全体のPER、PBRの推移も抽出しております。

【企業グループの分類と採用企業】

スピーダ社により以下に該当する業界企業として紐付けされた日本の上場企業(但し時価総額100億円未満の企業は除外(基準日:2025年7月4日終値))を採用。(株式会社の表記は省略)

グループ①(9社):半導体製造装置(後工程)を製造する企業グループ

「業界大分類(機械-電気製品)_業界中分類(半導体関連製造)_業界小分類(半導体-液晶製造装置(後工程))」

- アドバンテスト、ディスコ、東京精密、芝浦メカトロニクス、日本マイクロニクス、TOWA、山一電気、日本電子材料、AIメカテック

グループ②(28社):電子材料用途に化学系素材加工品を製造する企業グループ

「業界大分類(素材加工品)_業界中分類(化学)_業界小分類(電子材料)」

- 三菱ケミカルグループ、富士フィルムホールディングス、住友化学、東レ、信越化学工業、レゾナック・ホールディングス、コニカミノルタ、DIC、日東電工、クラレ、三菱瓦斯化学、東洋紡、日本ゼオン、ADEKA、住友ベークライト、日産化学、日油、東京応化工業、東亞合成、グンゼ、黒田グループ、太陽ホールディングス、タムラ製作所、信越ポリマー、デクセリアルズ、堺化学工業、大倉工業、扶桑化学工業

グループ③(14社):自動車電装品を製造する企業グループ

「業界大分類(輸送機械)_業界中分類(自動車部品製造)_業界小分類(自動車用電装品)」

- デンソー、三菱電機、アルプスアルパイン、小糸製作所、日本特殊陶業、東海理化電機製作所、スタンレー電気、ミツバ、日本精機、サンデン、市光工業、新電元工業、今仙電機製作所、鈴木

【使用データ】

- 各グループのデータは、株式会社ユーザーベースが提供する経済情報プラットフォーム「スピーダ」のデータを使用しております。

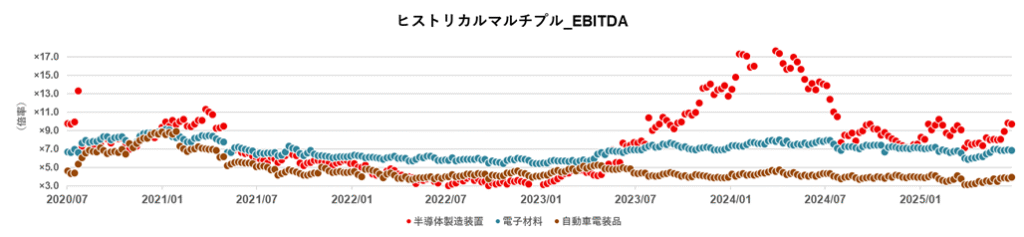

- 各グループに属する企業の、当期会社予想値に対するPER、PBR、EBITDAマルチプルデータを、2020年7月6日(月)~2025年7月4日(金)までの5年間、週次で取得し、各週の中央値を集計しております(BS項目に関しては直近でデータが存在する四半期データを採用)。なおEBITDAマルチプルについては、各社のPERがマイナスとなる期間のデータは中央値の算出より除外しております。

- 日経平均株価のPER、PBRは日本経済新聞社が提供する日経プロファイルより取得しております。利益は日本経済新聞社の予想値を使用しており、また加重平均されたデータになります。

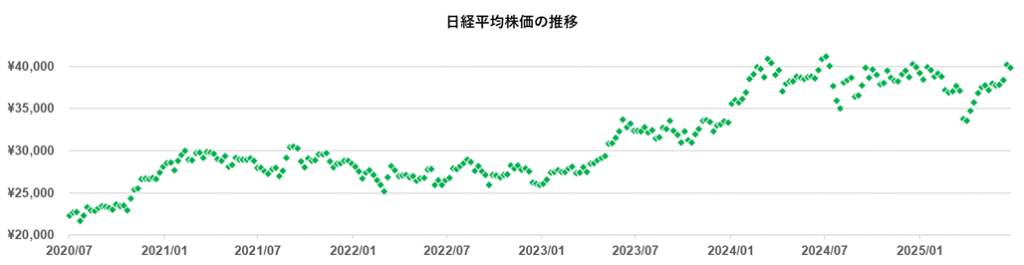

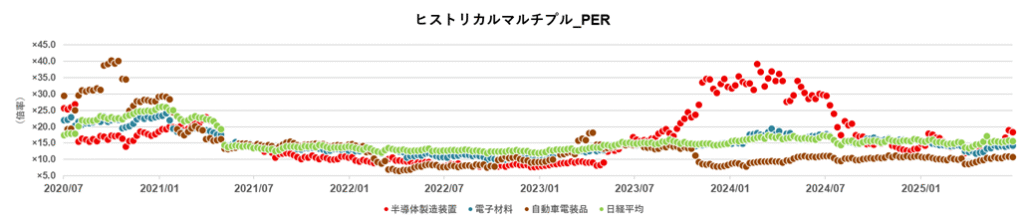

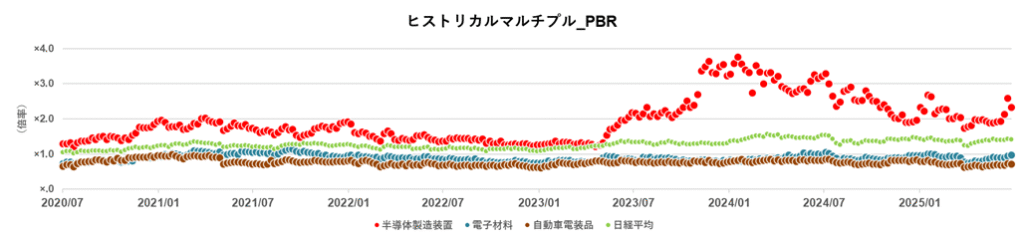

まず、参考として日経平均株価の推移を掲載しております。その下に、PER、PBR、EBITDAマルチプルのヒストリカルマルチプルを掲載、各ドットは、赤色:半導体製造装置(後工程)、青色:電子材料用途加工品、茶色:自動車電装品、緑色:日経平均株価のPER/PBR(加重平均)の週次中央値の推移を表します。

日経平均株価は、新型コロナウイルス感染症(COVID-19)(以下、「コロナ禍」といいます。)の終息後(今回、コロナ禍の期間は、2019年末から2023年4月頃(WHOは2023年5月5日に「緊急事態宣言」の終息を発表)としております。)、30,000円を超え、35,000円を探るステージに上昇。

2024年は年初から上昇し、1月に35,000円を超え、2月には34年ぶりにバブル期に付けた史上最高値を更新。7月には42,224円を付けました。8月5日には4,551円下落し、過去最大の下げ幅を記録。

2025年は1月に第2次トランプ政権が発足、4月7日に、相互関税発表を受け、日経平均株価は2,644円下落しました。

日経平均株価のPER(加重平均)・各グループに共通して、2021年中盤まではコロナ禍による予想当期純利益の低下からPERの水準が高く推移しますが、徐々に、常態に収束。日経平均株価のPERは、2024年3月~5月頃にかけて17倍前半まで高まる時期もありましたが、直近は概ね15倍程度で推移しています。現状、日経平均株価は、トランプ関税ショックから立ち直りをみせ40,000円を探る展開にありますが、PERの上昇によるものではなく、当期純利益サイドに支えられたもの(自己株式取得増加の効果も起因したEPS(1株あたりの当期純利益)の上昇による)であることが伺えます。

グループ①(半導体後工程の製造装置)は、コロナ禍期間を通して日経平均株価のPERをアンダーパフォームします(10倍を下回る水準で推移)が、2023年後半より2024年後半に掛けて、急上昇しています。コロナ禍明けに世界経済が急回復するなか、半導体業界においては、AI、5G/6G、EV、IoTなどの技術の進化やデータセンター需要の増加期待に支えられバリュエーションが高騰します。特に、半導体の後工程は、回路線幅の「微細化」による半導体の性能向上(←前工程)の難易度が急激に高まるなか、チップレットなど先進パッケージング(←後工程)の技術で、高性能化を図る手法の開発・導入が進んでおり、日本には、この分野で光る技術を持ち活躍するメーカーが多く、今、最も注目される領域の一つと言えます。

グループ②(電子材料)は、日経平均株価のPERとほぼ同じ水準(2023年5月以降のPERの平均値は15.4倍程度)で推移しており、ボラティリティが小さいことが伺えます。

グループ③(自動車電装品)は、グループ①とは逆に、コロナ禍明け以降も一段、低位なバリュエーションで停滞・推移します。半導体不足により自動車の生産遅延やEVの成長失速、トランプ関税の影響など、複合的な要因に依るものと推察されます。

グループ③(自動車電装品)は、グループ①とは逆に、コロナ禍明け以降も一段、低位なバリュエーションで停滞・推移します。半導体不足により自動車の生産遅延やEVの成長失速、トランプ関税の影響など、複合的な要因に依るものと推察されます。

上述の状況・背景をもとに、PBRについてもグループ①(半導体後工程の製造装置)が突出します。コロナ明けの2023年5月以降直近迄の日経平均のPBR(加重平均)が概ね1.4倍程度で推移するなか、グループ①(半導体後工程の製造装置)は2倍~4倍近辺で推移します。一方、グループ②(電子材料)、グループ③(自動車電装品)は1倍を割って推移しており、日経平均全体のパフォーマンスからアンダーパフォームしています。

EBITDAマルチプルについても、PERやPBRについてみてきた状況と変わりませんが、グループ①(半導体後工程の製造装置)のボラティリティの大きさを再認識します。直近、各グループの中央値の水準は、グループ①(半導体後工程の製造装置)9.72倍、グループ②(電子材料)6.89倍、グループ③(自動車電装品)3.97倍の水準にあり、グループ③の評価の低さが際立ちます。

以上