モノづくりの本質

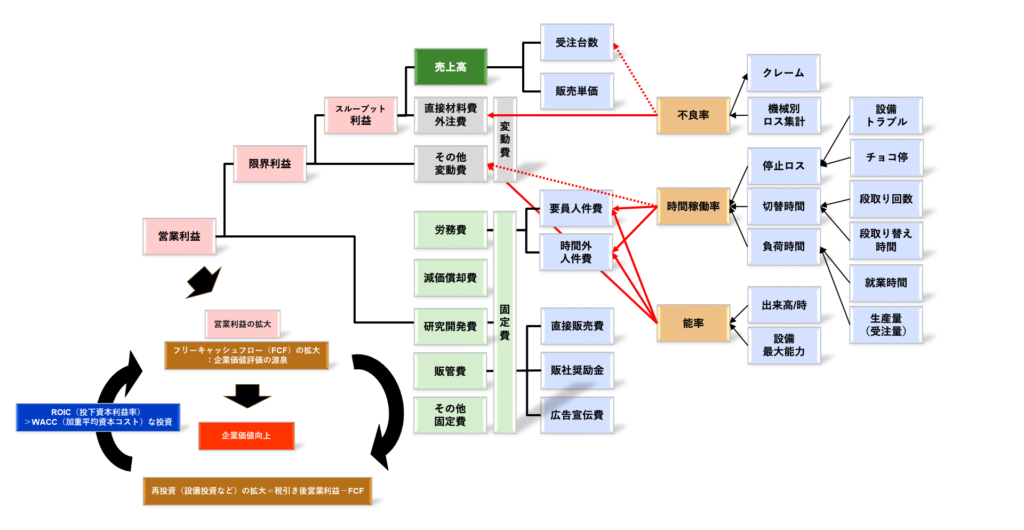

製造機能をもってモノづくりに従事する企業にとっての大原則は、良い製品を、より安く、短いリードタイムで、製造することになると思います。キーとなるのは、①不良率を下げる、②時間稼働率を上げる(停止ロス削減)、③能率を上げる、ことです。但し、不良率や時間稼働率、能率が改善・向上して終わりではありません。重要なのはその改善の効果をしっかりと損益計算書に反映させることです。時間稼働率や能率の向上を人件費の削減にしっかりと反映する、各指標の改善による余力を、営業との連携により受注の拡大に繋げるといったかたちです。以上は、モノづくりに関わる改善活動とその成果の実現についてであり、主に変動費(時間外人件費も変動費的要素が大きい)の改善により、スループット利益、限界利益の増大を通じて、損益分岐点売上高の低減に繋がります。

人財マネジメント

米国企業の企業価値は無形資産が9割を占めるのに対し、日本企業は3割にとどまっている、日本企業は知財や無形資産を生かし切れていないと、言われています。人的資本=人財も同様で、そのマネジメントがこれまで以上に重要になっています。社会、産業構造が大変革する時代において、会社もこれまでの延長線上の成長ではなく、新たな価値・存在意義を示す必要があるからなのだと思います。ロボットやAIなどが注目を集める現在においても、結局のところ、それを実現するのは「ヒト」次第。「ヒト」が新たな試みに前向きにチャレンジし、存分に力を発揮することができるか、クリエイティビティを発揮することができるか、逆に、経営にマイナスな影響を及ぼす存在になってしまうのか。「ヒト」を人件費(コスト)としてのみ捉えるのではなく、人財として捉え、如何にマネジメントできるか、その巧拙が、これからの企業の競争力を左右しているといっても過言ではありません。

固定資産の投資とコスト

一方、工場や設備といった貸借対照表に計上される資産への投資についても留意が必要です。これら事業を行うために必要となる投資は経営判断を要するものです。工場建屋や機械装置などは減価償却費というコストが生じており、投下した固定資産は、事業の収益性が低く投資した金額の回収が難しいと判断される場合には適正な価値に減損する必要が生じたりもします。

以下は、元・日経エレクトロニクス編集長で技術ジャーナリストの西村吉雄氏の『日本のDRAM、「安すぎる」と非難され、やがて「高すぎて」売れなくなる-汎用コンピュータの覇権をパソコンで失った理由-2014.02.20』からの引用です。

製造コストを考えるうえで、日本のエンジニアは一般に、減価償却についてのコスト意識が低いのではないか、この思いを私は捨てられないでいる。日本人技術者は、ランニング・コスト(変動費)は強く意識している。それに比べると資本コスト(固定費)は、技術の問題ではなく経営の問題としているような気がする。変動費を減らすのと固定費を減らすのとで、どちらがトータル・コストに効くか、そのためには何をすべきか、これは確かに経営選択の問題ではある。しかし選択結果を実行できるかどうか、それは技術の問題となる。エンジニア自身が、減価償却コスト(資本コスト)を常に意識していないと、実行力に問題が生じる。

例えば日本の半導体エンジニアは歩留まり向上には熱心だ。けれども減価償却コストを勘定に入れれば、歩留まりを下げてでもスループット(単位時間当たりの処理量)を上げた方が、トータル・コストが安くなることがある。こういう方向に技術を用いることをせず、やみくもに歩留まりを上げようとする。私には、そう感じられてならない。

余談ですが、昔、事業承継を検討するある老舗装置メーカーのオーナー社長に、「おまえらは決算書の数字ばかり見て何もわかってない」とお叱りを受けたことがあります。社長が言いたかったのは、決算書に正の価値として現れない「無駄(試行錯誤、チャレンジなど)」を如何に毎年沢山しているか(勿論、会計・税務上許容される範囲でということですが)、それは決算書には現れない価値・潜在的な財産として蓄積されており、そこに目を向けないと真実を見誤るよ、ということです。社長が何気なく言ったその言葉を私は今でもとても大切にしています。以来、M&Aのお手伝いをさせていただく会社の歴史を「感じる」様に努力しています。設立から数十年と重ねた歴史、会社に関与されてこられた沢山の方々の汗と涙。事業を承継しようとしている会社や事業の背後にあるそれら幾年幾多の物語に目を向けようとする想いによって、お手伝いさせていただく御話への姿勢や内容が全く異なるものになるものと信じでおります。私にとって大変貴重な経験です。

経営者による投資判断

経営者の役割は、企業の長期的な成長を維持し、ステークホルダー(株主、従業員、顧客、地域社会など)の利益を最大化することであり、そのために限りある経営資源の最適な配分の判断を下すことです。投資判断は、投資規模、他の投資機会や優先順位、自社の戦略との整合性、そして何より投資のリターンと投資に要するコストを考慮し、判断されるものです。設備投資、事業投資、企業への出資や買収といったM&A、これらは基本的に全て同様のロジックによりジャッジされるものです。

投資リターンは、ROE(自己資本利益率)やROIC(Return On Invested Capital/投下資本利益率)などの指標で評価することができます(後出のROIもROICなどと同種の概念)。ROICは一般的に、税引き後営業利益÷投下資本(株主資本+有利子負債)として算出されます。株主資本に対する当期純利益の割合を示すROEに対して、ROICは、他人資本である有利子負債も含む実質的な投下資本からどれだけ効率的に利益を稼いだかを測るための指標になります。

株式会社東芝(以下、東芝という。)の株式を保有するファンドの資産運用会社である3D Investment Partners Pte. Ltd.は、プレゼンテーション資料『Compound Toshiba: A Shareholder’s Proposal(July 5, 2020)』において、東芝経営陣が、長年、バリューに結びつかない営業利益自体を経営目標に掲げ、その結果として資本規律の緩みを招いていると指摘します。経営目標である単年度の営業利益額を達成するため、時として過大な投資に繋がる。しかし後にその付けが回り、広範な資産の減損に至る。現に、東芝は20年間で、原子力事業ののれん減損9,790億円をはじめとして1兆3,000億円以上減損しており、株主資本の30%を毀損しています。東芝が設定すべき経営目標は、(営業利益ではなく)資本規律を示すROI(Return On Invested/投資利益率)であるべきだという主張です。

再投資とキャッシュフローの創出の循環、ROICとWACC、企業価値創出の関係

ファイナンス論にサステナブル成長モデルというものがあります。企業の成長を支えるのは、内部に再投資した資本が生み出す利益やキャッシュフローであり、外部資金調達を行わずに内部投資のみで実現できる成長率をサステナブル成長率といいます。サステナブル成長率=ROIC(再投資収益率)×再投資比率という数式で算出されます。ROICが10%、再投資比率(再投資÷税引き後営業利益)をrとすると、サステナブル成長率は0.1rになります。十分に高い収益率に支えられた継続的な再投資が企業の成長ドライバーであるということです。このとき、詳細は割愛しますが、将来のフリーキャッシュフロー(FCF)、税引き後営業利益、資本の全てが一定の比率0.1rで成長していきます。

ここで、「十分に高い収益率に支えられた」とありますが、最後に、投資収益率の指標であるROICと投資のコストとの関係に触れたいと思います。投資のコストの代表的な考え方にWACC(Weighted Average Cost of Capital/加重平均資本コスト)があります。借入にかかるコストと株式調達にかかるコストを加重平均したものです。ここでも詳細は割愛しますが、サステナブル成長モデルから、再投資収益率であるROICとコストであるWACC、サステナブル成長率ROIC×r(上記例では0.1r)と企業価値の関係は下記の通りに導かれます。

ROIC>WACCの場合:再投資比率rが大きくなる程、企業価値は大きくなる

ROIC=WACCの場合:再投資比率rは、企業価値に影響しない

ROIC<WACCの場合:再投資比率rが大きくなる程、企業価値は小さくなる

投下資本利益率であるROICがコストであるWACCを上回る場合にのみ企業価値は創造され、その逆の場合には、投資すればするほど企業価値を毀損していくということです。つまり、資本コスト(WACC)を上回る再投資収益率(ROIC)で再投資を行う場合、再投資比率を高めれば高めるほど、企業価値は向上することを意味します。

最後に

オアースは、B2B分野の主にモノづくりに携わるお客様を対象に、コンサルティング事業およびアドバイザリー事業を展開しております。

コンサルティング事業部においては、コンサルティング診断に基づき、変革提言や新業務・新システム構築にとどまらず、お客様事業において実際に利益増大など事業成果が着実に実現できることに執着した業務改革の支援活動を行い、事業利益の増大に貢献しております。

コーポレート・アドバイザリー事業部においては、お客様価値の最大化と企業価値の向上・中長期的な成長に繋がるM&Aを支援しております。

以上