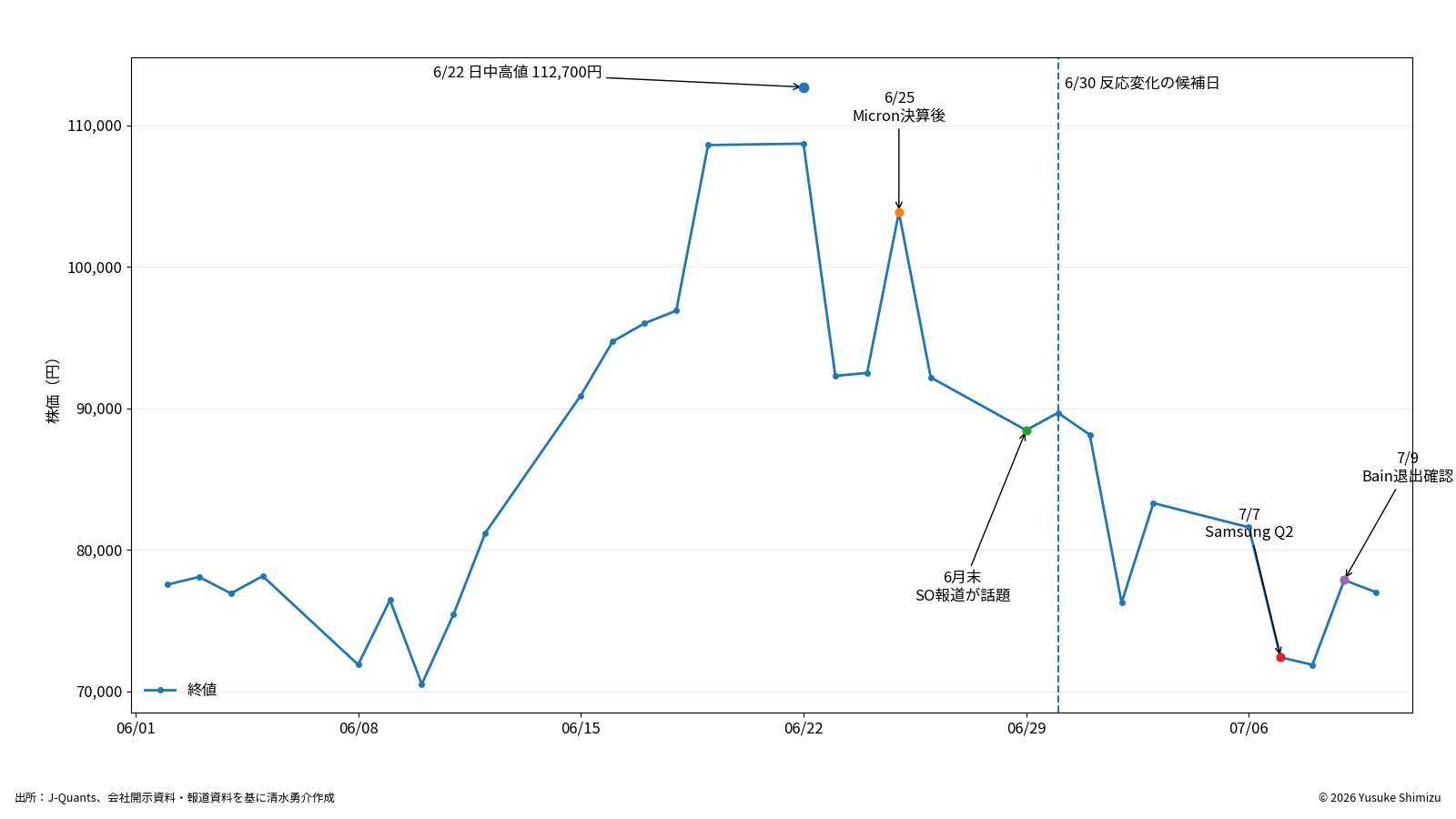

キオクシアホールディングスの株価は、2026年6月22日に11万2,700円の高値を付けた後、7月10日には7万7,000円まで下落しました。 高値からの下落率は約32%です。

この間、同社を取り巻く事業環境が一転して悪化したわけではありません。 AIデータセンター向けを中心とするNANDフラッシュメモリ需要への期待は強く、証券会社の目標株価引き上げも相次ぎました。 ベインキャピタルが保有株を全て売却したと報じられ、長く意識されてきた大株主の売却圧力も後退しました。

それでも、株価は好材料に反応して上昇しても、その上昇を終値や翌日まで維持できなくなりました。 今回の値動きを考えるうえで重要なのは、好材料が存在するかどうかではなく、 好材料に対して株価がどのように反応したかです。

2026年6月22日の日中高値

112,700円

上場来の急上昇局面

2026年7月10日の終値

77,000円

高値から約32%下落

上昇翌日の続伸率

66.7% → 0%

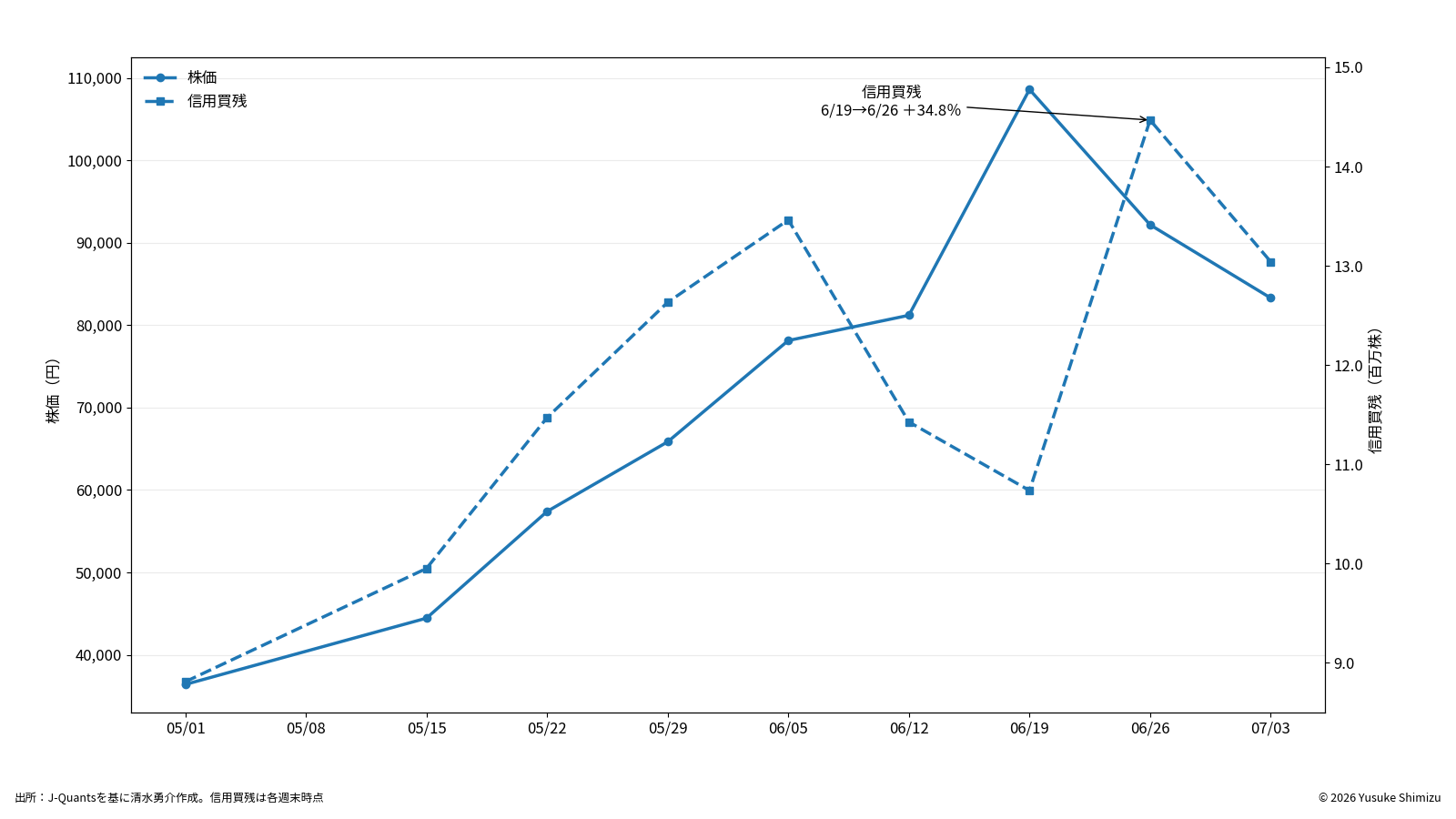

6月30日前後の各9営業日

信用買残の増加

+34.8%

6月19日から6月26日

本記事で検討する主な論点:

- 好材料後の株価上昇が、なぜ持続しなくなったのか

- キオクシア固有の問題か、メモリ株全体の変化か

- 目標株価の引き上げと実際の株価が、なぜ逆方向へ動いたのか

- 役職員のストックオプションは、株価需給や投資家心理に影響し得るか

- 次に上昇相場へ戻る際、どのような値動きを確認すべきか

上場会社の株価と企業価値評価の関係については、 業界ごとのバリュエーションの差異、 類似会社比較法とは?マルチプル法の考え方と使い方 でも整理しています。

1. 相場の転換は、悪材料より先に「好材料への反応」に表れる

株価が下落するとき、投資家は下落を説明する悪材料を探します。 しかし、相場の流れが変わる初期段階では、明確な悪材料が見当たらないことがあります。

その代わりに現れるのが、好材料への反応の変化です。 従来であれば数日間続いていた上昇が一日で終わる、寄付きでは買われても引けにかけて売られる、 あるいは好決算や目標株価の引き上げが発表されても高値を更新できない、といった形で表れます。

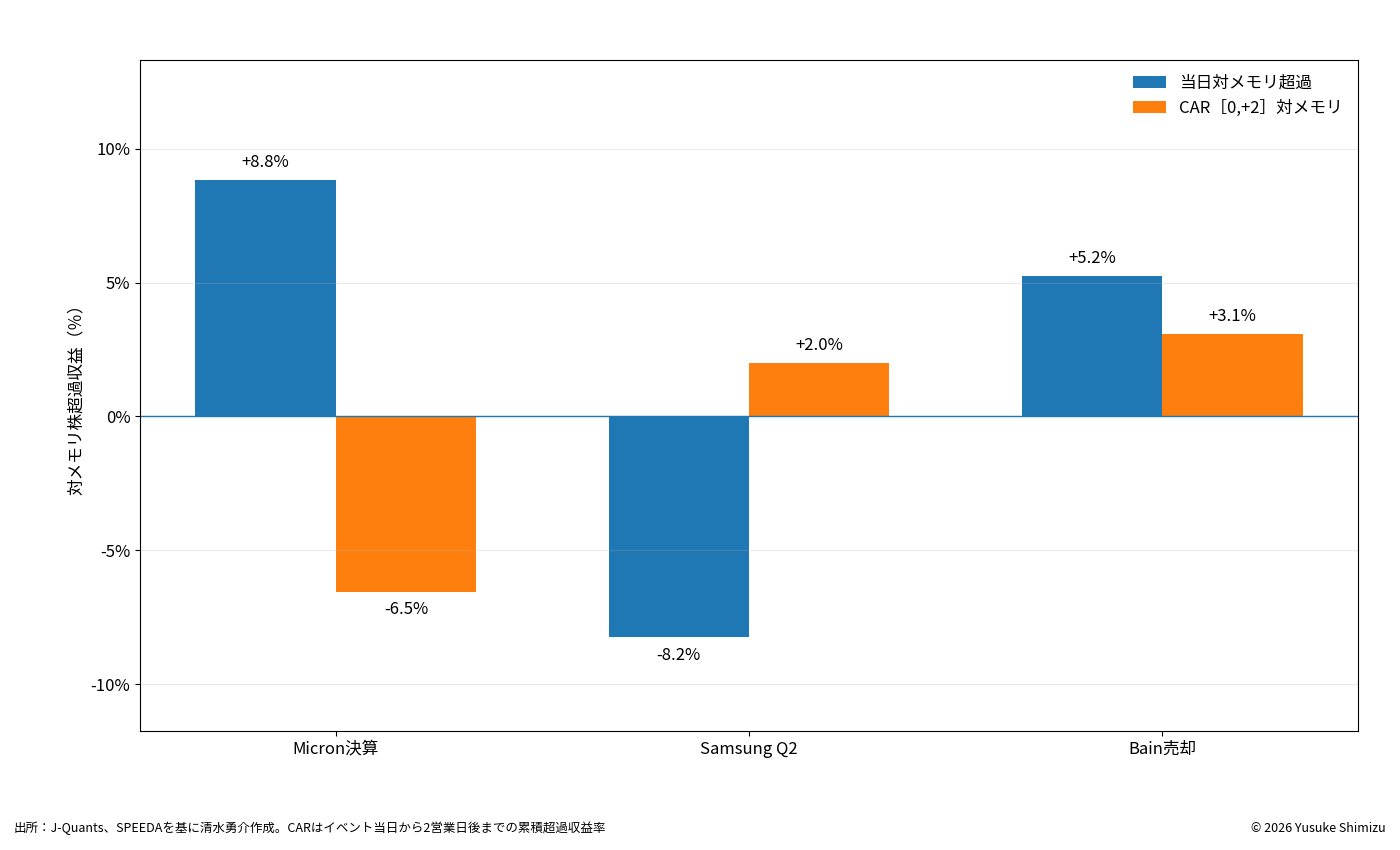

キオクシア株では、マイクロン・テクノロジーの決算後の国内初取引日となった6月25日に、 株価が前日比12.3%上昇しました。 ところが、翌26日には11.2%下落し、上昇の大部分を失いました。

Samsung Electronics、SK hynix、Micron、SanDiskの株価を組み合わせたメモリ株バスケットと比較しても、 キオクシア株は6月25日当日には同バスケットを8.8ポイント上回った一方、 イベント当日から2営業日後までの累積超過収益率はマイナス6.5%となりました。

| イベント | 当日の対メモリ株超過収益 | CAR[0,+2] | 値動きの読み方 |

|---|---|---|---|

| マイクロン決算後 | +8.8% | ▲6.5% | 当日は強く反応したが、2営業日内に相対的な上昇を失った |

| Samsung業績発表後 | ▲8.2% | +2.0% | 当日は大きく売られたが、その後はメモリ株対比で一部回復した |

| ベイン全株売却報道後 | +5.2% | +3.1% | 集中的な売り圧力の解消を好感し、相対的にもプラスの反応となった |

注:CARは累積超過収益率。Samsung、SK hynixは日本市場と同一日、 Micron、SanDiskは日本市場日の直前の米国取引日を対応させ、等ウェイトのメモリ株バスケットと比較しています。

この結果から読み取れるのは、キオクシア株が好材料に反応しなくなったというより、 好材料に反応しても、その買いが持続しなくなったという変化です。

2. 6月30日前後で失われた「上昇の持続性」

6月30日を相場の転換候補日とし、その前後各9営業日を比較すると、 株価の騰落率だけでは分からない変化が確認できます。

| 指標 | 6月30日前の9営業日 | 6月30日以後の9営業日 | 示唆 |

|---|---|---|---|

| 上昇日の翌日続伸率 | 66.7% | 0.0% | 上昇しても翌日に買いが続かなくなった |

| 高値から終値への平均下落率 | ▲5.16% | ▲5.43% | 日中高値を終値まで維持しにくい状態が続いた |

| 対TOPIX平均超過収益 | ▲2.10% | ▲3.33% | 日本株市場全体との比較では弱さが増した |

| 対メモリ株平均超過収益 | ▲1.47% | +0.35% | メモリ株全体との比較では、キオクシアだけが特に弱かったとはいえない |

特に重要なのは、対メモリ株の平均超過収益が改善している点です。 6月30日以降の下落を、キオクシアだけに固有の悪材料で説明することは難しく、 メモリ株やAI関連株全体で、好材料を買い上がる力が弱くなった可能性があります。

一方、キオクシア株では上昇した翌日に一度も続伸しませんでした。 日中には買われる局面があっても、その買いが終値や翌日まで続かなかったことになります。

この比較は前後各9営業日という短期間の記述統計であり、 6月30日に特定の出来事が株価を転換させたことを統計的に証明するものではありません。 ただし、株価反応の持続性が変わった候補時点を把握する材料にはなります。

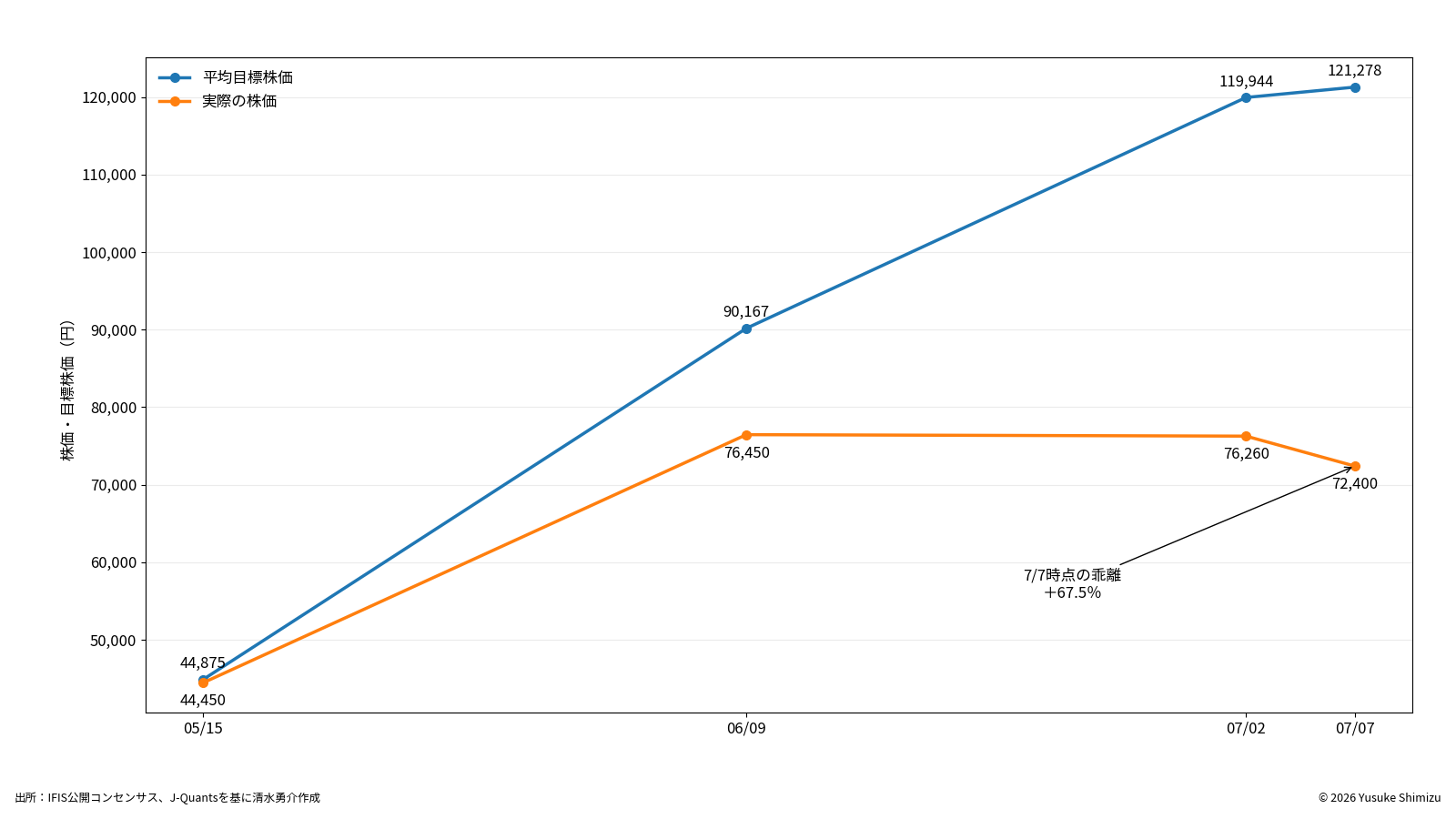

3. 目標株価が上がる一方で、実際の株価は下がった

キオクシア株の上昇局面では、証券会社の業績予想と目標株価も急速に引き上げられました。 公開されたIFISコンセンサスのスナップショットをつなぐと、 平均目標株価は5月中旬の4万4,875円から、7月7日には12万1,278円まで上昇しています。

| 基準日 | 平均目標株価 | 集計人数 | 実際の株価 | 目標株価との関係 |

|---|---|---|---|---|

| 2026年5月15日 | 44,875円 | 8名 | 44,450円 | 株価と目標株価はほぼ同水準 |

| 2026年6月9日 | 90,167円 | 9名 | 76,450円 | 目標株価が株価を上回り始める |

| 2026年7月2日 | 119,944円 | 9名 | 76,260円 | 株価下落中も目標株価は上昇 |

| 2026年7月7日 | 121,278円 | 9名 | 72,400円 | 目標株価との乖離が大幅に拡大 |

5月15日から7月7日までに、平均目標株価は約2.7倍になりました。 ところが、目標株価が最も高くなった局面で、実際の株価は下落しています。

これは、アナリストの予想が誤っていると直ちに結論付けるものではありません。 むしろ、業績予想と株価が異なる時間軸で動いていることを示しています。

2026年3月期の実績EPSは1,024円でした。 7万7,000円の株価をこの実績EPSで評価すると、PERは約75倍です。 一方、公開されている2027年3月期の強気コンセンサスEPSを用いると、予想PERは約7.8倍になります。

過去実績で見る場合

- 実績EPS:約1,024円

- 株価:7万7,000円

- PER:約75倍

- 大幅な利益成長を織り込んだ評価に見える

強気コンセンサスで見る場合

- 予想EPS:約9,827円

- 株価:7万7,000円

- 予想PER:約7.8倍

- 予想が実現すれば割高感は大きく低下する

現在の株価評価は、足元の利益ではなく、将来の大幅な利益拡大が実現することを前提としています。 したがって、決算が良いだけでは十分ではありません。 すでに引き上げられた期待を、さらに上回り続ける必要があります。

参考: IFIS株予報・キオクシア業績情報、 キオクシア・アナリストカバレッジ

4. ストックオプション報道が可視化した、低コスト株主の存在

株価が高値圏にあった6月下旬には、 キオクシアの一部役職員がストックオプションによって巨額の資産を形成したという趣旨の報道も注目されました。

この種の話題は、役職員の資産形成に対する感情的な反応として捉えられることがあります。 しかし、株式市場の需給という観点では、別の意味を持ちます。

投資家が意識するのは、役職員が豊かになったこと自体ではなく、 市場価格を大幅に下回る取得原価を持つ株主が、どの程度存在するのかという点です。

キオクシアの2026年3月期有価証券報告書によると、同年度中に新株予約権の行使によって672万8,880株が発行されました。 2026年3月31日時点の未行使残高は535万3,380株で、加重平均行使価格は1,698円です。 この未行使分は同日時点で行使可能とされています。

2026年3月期の権利行使

672.9万株

発行済株式数の約1.23%

2026年3月末の未行使残高

535.3万株

発行済株式数の約0.98%

加重平均行使価格

1,698円

市場価格との差が大きい

単純計算上の潜在含み益

約4,031億円

株価7万7,000円、税金等を考慮しない試算

約4,031億円という金額は、未行使株数に7万7,000円と加重平均行使価格との差を掛けた単純計算です。 税金、個々の保有状況、売却制限、実際の行使時期などは考慮していません。

また、ストックオプション保有者が一斉に行使・売却することを示すものでもありません。 ストックオプション制度は、役職員と株主の利害を一致させ、企業価値向上への参加を促す合理的な報酬制度です。

それでも、相場の流れが弱くなった局面では、同じ事実の受け取られ方が変わります。

| 株価上昇局面での受け取られ方 | 株価下落局面での受け取られ方 |

|---|---|

| 役職員も企業価値向上の成果を享受している | 低い取得原価を持つ潜在的な売り手が存在する |

| 優秀な人材へのインセンティブとして機能している | 市場価格との取得原価差が大きく、利益確定余地が大きい |

| 会社と従業員の利害が一致している | 新規投資家が内部株主の売却を引き受ける構図として意識され得る |

したがって、ストックオプション報道は株価下落の直接原因と断定すべきではありません。 ただし、低い取得原価を持つ株主の存在を可視化し、投資家に潜在的な株式供給を意識させた可能性はあります。

参考: キオクシア・有価証券報告書

5. ベインの退出で需給は大きく改善した。ただし、それだけで上昇相場が決まるわけではない

2026年7月9日、ベインキャピタルのマネジングパートナーが、 ベインはキオクシア株をもはや保有していないと述べたことが報じられました。

ベインは、投資回収を目的として大規模な保有株式を段階的に売却してきた単一の大株主です。 市場から見れば、まとまった規模の株式を継続的に供給する可能性が高い、 比較的明確で予見可能な売り手でした。

ベインによる売却が完了したことは、この集中的な売り圧力がなくなったことを意味します。 ベインが保有していた株式は、異なる投資期間、投資目的、売却方針を持つ複数の投資家へ移転したと考えられます。

投資回収のために売却を進める一社の大口株主が存在する状態と、 多様な属性を持つ複数の株主へ保有が分散した状態は、株式需給の面で大きく異なります。 新たな株主の全てが短期的な売却を目的としているわけではなく、 長期保有や追加的な株価上昇を期待する投資家も含まれる可能性があります。

この意味で、ベインの退出は、キオクシア株にとって明確な需給改善要因です。 実際、売却完了の報道後には、メモリ株バスケットを上回る株価反応も確認されました。

ただし、売り圧力の解消だけで、株価の継続的な上昇が保証されるわけではありません。 上昇相場へ戻るには、潜在的な売却を吸収したうえで、 現在の価格以上で新たに買おうとする投資家が増える必要があります。

ベインの退出による改善

- 継続的に売却してきた単一の大口株主が退出

- 株式は異なる投資方針を持つ複数株主へ分散

- 集中的かつ予見可能な売り圧力が大きく後退

ストックオプション

- 低い行使価格を持つ株式が存在

- 2026年3月期にも相当数が行使済み

- 未行使残高は535万株超

信用買い投資家

- 6月19日から26日に買残が34.8%増加

- 株価回復時に戻り売りとなる可能性

- 信用買残の整理は今後の確認項目

ベインという明確な大口売り手が退出したことで、需給環境は以前より改善しています。 次に確認すべきなのは、この改善を新たな買い需要が受け継ぎ、 好材料後の上昇が終値や翌日まで継続する状態へ変わるかどうかです。

参考: ロイター「ベイン、キオクシアHD株を全て売却」、 キオクシア・株式情報

6. それでも、次の上昇相場に移る可能性は残っている

ここまでの分析は、キオクシアの事業価値そのものが失われたという結論ではありません。 株価下落が、事業環境の悪化ではなく、急速に高まった期待と投資家ポジションの調整によるものであれば、 業績が期待を上回り、需給が整理されることで、再び上昇相場へ移る可能性があります。

ベインという大口売り手の退出によって、需給面では以前より上昇しやすい条件が整いました。 今後は、その改善を業績の上振れや新たな投資家需要が支えられるかが焦点になります。

7月31日の第1四半期決算が最初の試金石

キオクシアは、2026年7月31日15時30分に2027年3月期第1四半期決算を発表する予定です。

注目すべきなのは、決算数値が良いかどうかだけではありません。 現在の株価には大幅な利益成長への期待が織り込まれているため、次の点を確認する必要があります。

- 売上高、営業利益、利益率が市場予想を上回るか

- 次四半期以降の会社見通しが引き上げられるか

- 価格上昇だけでなく、出荷数量の増加が確認できるか

- 設備投資の増加が、将来の供給過剰懸念につながらないか

- 決算発表後の上昇を終値まで維持できるか

- 翌営業日以降も続伸し、メモリ株を上回れるか

AI推論需要と次世代NANDは中長期の成長材料

生成AIの利用が学習から推論へ広がるにつれ、大量のデータを保存し、効率的に読み出すためのNANDフラッシュメモリの重要性は高まります。

キオクシアは2026年7月3日、北上工場Fab2で第10世代BiCS FLASHのサンプル出荷を開始し、 Sandiskと共同で生産を開始したと発表しました。 高性能、大容量、低消費電力を特徴とする次世代製品が、実際の顧客採用や収益に結び付けば、 市況回復だけではない技術面の評価につながる可能性があります。

参考: キオクシア・ニュースリリース、 キオクシア・株主・投資家情報

重要なのは、好材料の内容ではなく株価反応が変わること

次の上昇相場が始まったかどうかを判断する際も、本記事と同じ視点を使えます。

| 確認項目 | 上昇転換を示し得る動き | なお警戒が必要な動き |

|---|---|---|

| 決算・好材料当日 | 寄付きだけでなく終値まで上昇を維持する | 高く始まった後、長い上ヒゲを付ける |

| 翌日以降 | 翌営業日も続伸し、押し目で買いが入る | 翌日に前日の上昇を全て失う |

| メモリ株との比較 | Samsung、SK hynix、Micron、SanDiskを継続的に上回る | メモリ株上昇時にも相対的に弱い |

| 信用需給 | 株価上昇と同時に信用買残が整理される | 株価下落中にも信用買残が増え続ける |

| 売買代金 | 上昇日に売買代金が増え、下落日に減る | 下落日の売買代金が大きく、反発時に減少する |

| 業績予想 | 会社実績が急上昇したコンセンサスを上回る | 好決算でもコンセンサスに届かない |

業績が良いという事実だけでなく、好材料後の株価が終値まで強く、翌日以降も上昇し、 同業株を上回る状態に変わったとき、相場の流れが再び上向いた可能性が高まります。

7. 企業価値と株価は、同じ方向に同じ速度で動くとは限らない

企業価値を長期的に決めるのは、将来の利益、キャッシュフロー、技術力、競争力です。 一方、短期的な株価を動かすのは、その時点で株式を買いたい投資家と、売りたい投資家のバランスです。

企業の利益見通しが改善していても、すでに多くの投資家が買い終えていれば、 好材料は新たな買いを生むのではなく、既存株主の売却機会になることがあります。

反対に、悪材料が出ても株価が下がらなくなり、押し目で買われるようになれば、 市場が悪材料を消化し、次の上昇へ移り始めている可能性があります。

上場株式の市場価格は、企業価値の推定値そのものではありません。 将来利益への期待、資本コスト、流動性、大株主の売却、信用取引、指数採用、投資家層など、 多数の要素によって日々変動します。

キオクシア株の事例は、業績が良い企業の株価がなぜ下がるのか、 そして好材料があるだけではなぜ上昇が続かないのかを示しています。

それは、企業価値が失われたからとは限りません。 急速に高まった期待と、低い取得原価を持つ既存株主、高値で買った新規投資家との間で、 株式の保有主体が入れ替わる調整局面である可能性もあります。

まとめ

キオクシア株では、2026年6月下旬以降、明確な悪材料よりも先に、 好材料への株価反応の持続性が失われました。

マイクロン決算後には当日大きく上昇したものの、2営業日後までにはメモリ株バスケットを下回りました。 6月30日前後の比較では、上昇翌日の続伸率が66.7%から0%へ低下し、 日中高値から終値にかけて売られやすい状態が続きました。

一方、メモリ株との相対収益は改善しており、キオクシア固有の問題だけで説明することもできません。 メモリ株全体で、好材料を買う相場から、好材料を利益確定に使う相場へ移った可能性があります。

ストックオプションによる巨額の含み益が話題になったことも、 低い取得原価を持つ潜在的な売り手の存在を市場に意識させたという点で、需給分析上の意味があります。 ただし、実際に役職員が一斉に売却していることを示すものではありません。

ベインという単一の大口売り手が退出し、保有株式が多様な投資家へ分散したことは、 キオクシア株の需給にとって明確な改善です。 今後は、この改善を新たな買い需要と業績の上振れが支えられるかが焦点になります。

次の上昇相場を判断するうえでは、7月31日の決算内容に加え、 好材料後の上昇が終値と翌日まで継続するか、メモリ株を上回れるか、 信用買残や潜在的な売り圧力を吸収できるかを確認する必要があります。

相場の流れとは、根拠のない感覚ではありません。 ニュースへの反応、上昇の持続性、引けにかけての値動き、同業株との相対収益、 大株主やストックオプション、信用残といった市場参加者の行動が積み重なった結果です。

企業価値評価・M&Aの検討に携わる企業様へ

財務数値だけでなく、市場評価・資本政策・株主構成を含めて企業価値を整理します。

Co-A-Risingでは、上場会社・非上場会社の企業価値評価、類似会社比較、DCF、株主構成、資本政策、 M&Aや資本提携における評価論点の整理を支援しています。 企業価値と市場価格の差異を理解するには、業績だけでなく、期待値、資本コスト、株式需給、取引条件を分けて検討することが重要です。

データ・分析方法

- 株価・TOPIX・信用残:J-Quants

- 海外メモリ株・指数:SPEEDA

- 大株主・ストックオプション・決算予定:キオクシア開示資料

- 目標株価コンセンサス:IFIS等の公開情報

- 分析期間:原則として2026年7月10日まで

- 分析・図表作成:清水勇介